发布日期:2025-06-26 21:42 点击次数:141

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文|郭磊、陈嘉荔

在美联储2025年6月议息会议中,FOMC官员一致投票保持联邦基金利率目标区间在4.25-4.5%,这是自2024年9月启动降息后第四次暂停。同时,美联储表示将继续资产负债表缩减。本次议息会议不降息在市场预期之内,相对更为重要的是审慎决策的背后:(1)美联储点阵图对后续政策路径的指引;(2)美联储对未来经济和通胀的理解;(3)鲍威尔的态度。

核心观点

在美联储2025年6月议息会议中 ,FOMC官员一致投票保持联邦基金利率目标区间在4.25-4.5%,这是自2024年9月启动降息后第四次暂停。同时,美联储表示将继续资产负债表缩减。本次议息会议不降息在市场预期之内,相对更为重要的是审慎决策的背后:(1)美联储点阵图对后续政策路径的指引;(2)美联储对未来经济和通胀的理解;(3)鲍威尔的态度。

2022年3月、5月、6月、7月、9月、11月、12月以及2023年2月、3月、5月、7月美联储先后十一次上调基准利率。其中2022年3月加息幅度为25bp,5月为50bp,6月-11月每次加息75bp,12月为50bp,2023年2月、3月、5月、7月为25bp;6月为首次暂停加息,9月为第二次暂停,11月为第三次暂停,12月为第四次暂停,2024年1月为第五次暂停,3月为第六次暂停,5月为第七次暂停,6月为第八次暂停,7月为第九次暂停。2024年9月启动降息周期,9月、11月、12月各降息50bp,25bp,25bp。2025年1月为第一次暂停,3月为第二次暂停,5月为第三次暂停,6月为第四次暂停。

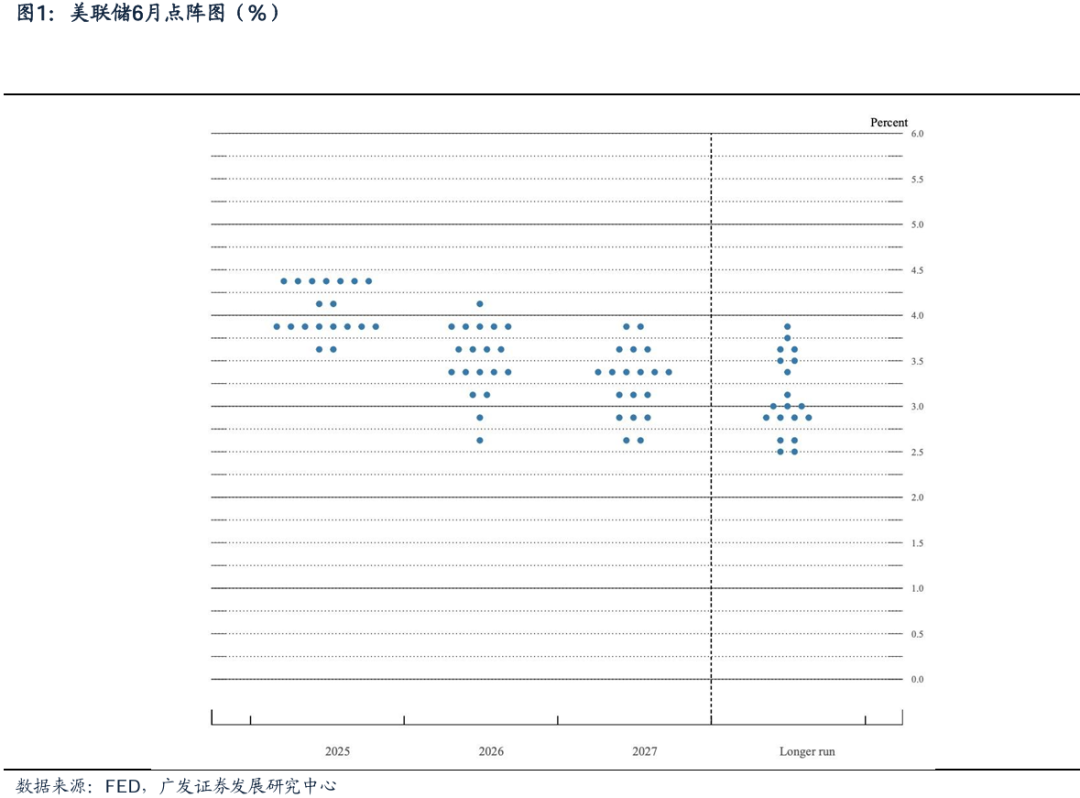

美联储一般在每年3、6、9、12月的会议中会公布点阵图,是美联储官员对未来政策利率预测的图谱,通常被市场看做美联储前瞻指引的一种方式。点阵图(dot plot)关于2025年降息的基准预测(按中值)和3月保持一致,即年内降息2次,但内部分歧较3月有所扩大。19位与会者中,10位与会者认为今年至少两次降息,2位预计降息一次,7位预计全年不降息(3月为4位)。此外,6月点阵图预测2026年降息1次(3月为2次);2027年降息1次(和3月一致)。政策利率在2025、2026、2027年分别回落至3.875%、3.625%、3.375%,前值分别为3.875%、3.375%、3.125%。长期政策利率预期保持在3%。

6月点阵图显示美联储预计2025有2次降息(50bp),和3月持平;2026降息1次,3月为2次;2027年降息1次,和3月持平。政策利率在2025、2026、2027年分别回落至3.875%、3.625%、3.375%。2025-2026年总计降息75bp(3月预测为100bp)。

但鲍威尔表示,SEP中个人预测总是受各种不确定性因素的影响,而且现阶段我们正处于不确定性非常高的时代。我们理解,与会者根据自身对未来经济情况的判断写下对未来政策利率的展望,但由于未来经济环境存在较大变数,所以对降息路径的预测也可能会面临变化,因此鲍威尔着重强调SEP的“不确定性”。

“These individual forecasts are always subject to uncertainty, and, as I have noted, uncertainty is unusually elevated. And, of course, these projections are not a Committee plan or decision。

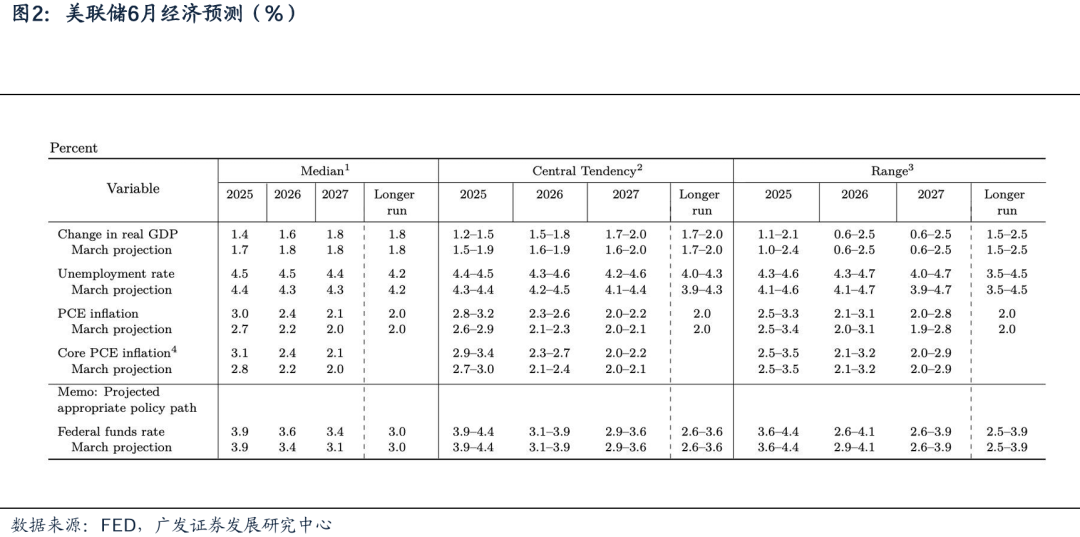

SEP来自美联储工作人员的预测,供与会官员参考。6月SEP(Summary of Economic Projections)对经济的理解仍是软着陆,但较3月更谨慎一些,包括适度下修了GDP预期、上修了失业率和通胀预期。美联储将2025、2026年实际GDP增速分别下调至1.4%和1.6%,前值分别为1.7%和1.8%。2025年失业率预测小幅上调至4.5%,前值4.4%,2026年失业率预测上调至4.5%,前值4.3%。2025年PCE和核心PCE预测上调至3%和3.1%,前值分别为2.7%和2.8%。

SEP数据显示,美联储认为衰退仍是小概率事件,政策不确定性提高可能导致经济增速放缓、通胀回落进程受阻,但不改变软着陆路径。

“the outlook for monetary policy didn’t change because the forecasts for lower growth and higher inflation balance each other out”

6月经济预测摘要(Summary of Economic Projections,SEP)中,美联储将2025、2026年GDP增速分别下调至1.7%和1.8%,前值分别为2.1%和2%。25年失业率预测略微上调至4.4%,前值4.3%;2026年失业率预测保持在4.3%。25年PCE和核心PCE预测上调至2.7%和2.8%,前值为2.5%。

新闻发布会中,鲍威尔对经济表达了相对乐观的态度:(1)鲍威尔表示近期企业调查反馈较3个月之前更加积极(much more positive and constructive),并且认为就业市场处于温和放缓但没有到让人担心的地步(continued cooling but nothing troubling);(2)对于关税,鲍威尔表示关税对经济和通胀的传导需要时间,预计今年夏天可能在数据中有所体现;(3)对于点阵图,鲍威尔认为由于现在不确定性较高,因此与会者对点阵图中的判断可能并没有特别强的信心(no one with a great deal of conviction)。

鲍威尔对经济表达了相对乐观的态度。鲍威尔认为就业市场保持稳健,失业率保持在4.2%低位,且薪资增速保持粘性。此外,鲍威尔表示近期企业调查反馈较3个月之前更加积极,并且认为就业市场处于温和放缓但没有到让人担心的地步(continued cooling but nothing troubling)。

Businesses — you know, we’re in a bit of shock after April, but you see business sentiment, there’s a different feeling now that people are working their way through this and they understand how they’re going to go. And it feels much more positive and constructive than it did three months ago, let’s say。

对于通胀,鲍威尔保持谨慎,并且没有过多讨论近期通胀回落。

对于关税,鲍威尔表示关税对经济和通胀的传导需要时间(it takes some time),预计今年夏天可能在数据中有所体现。

We’ve had goods inflation just moving up a bit and, of course, we expect as you point out, we do expect to see more of that over the course of the summer. It takes some time for tariffs to work their way through the chain of distribution to the end consumer. A good example of that would be goods being sold at retailers today may have been imported several months ago before tariffs were imposed.

对于点阵图,鲍威尔认为由于现在不确定性较高,因此与会者对点阵图中的判断可能并没有特别强的信心(little conviction)。

I think what you see people doing is looking ahead at a time of very high uncertainty and writing down what they think the most likely case is. No one holds these rate paths with a great deal of conviction. And everyone would agree that they’re all going to be data-dependent. And you can make a case for any of the rate paths that you see in the SEP。

6月FOMC声明变化不大,总体保持谨慎乐观。一是声明中将经济前景的不确定性描述由此前的“进一步上升”(increased further)调整为“已有所降低,但仍然高企”(diminished but remains elevated)。这表明美联储认为关税缓和之后,影响通胀与增长的不利因素相较数月前有所缓解,但整体风险依旧不可忽视。二是声明将失业率近几个月保持低位状态调整成失业率仍然处于低位(remains low),对应失业率可能会有所上行,但整体仍不算高;三是将“失业率上升和通胀走高的风险已上升”调整成委员会密切关注其双重使命两方面的风险,删除“风险上升”说明联储不再认为失业与通胀双升的概率继续恶化,政策紧迫感略降。

第一,声明中将经济前景的不确定性描述由此前的“进一步上升”(uncertainty about the economic outlook has increased further)调整为“已有所降低,但仍然高企”(uncertainty about the economic outlook has diminished but remains elevated)。这表明联储认为影响通胀与增长的不利因素相较数月前略有缓解,但整体风险依旧不可忽视。

第二,声明将失业率近几个月保持在低位状态(the unemployment rate has stablished at a low level in recent months)调整成失业率仍然处于低位(the unemployment rate remains low),对应失业率可能会有所上升,但整体仍不算高。

三是将“失业率上升和通胀走高的风险已上升”(the risks of higher unemployment and higher inflation have risen)调整成委员会密切关注其双重使命两方面的风险(the Committee is attentive to the risks to both isdes of its dual mandate),删除“风险上升”说明联储不再认为失业与通胀双升的概率继续恶化,政策紧迫感略降

简单来看,本次会议的中性立场为后续灵活应对数据变化提供了空间:若关税政策导致通胀回落较慢,则美联储可以继续暂停利率决策;但若就业意外走弱,也可以触发降息。但值得注意的是,本次SEP上调失业率和通胀预期反映美联储仍面临两难的处境:若降息以托底就业,可能加剧通胀;若保持高利率遏制物价,又可能压制经济。因此,鲍威尔在会后记者会上强调面对高度不确定环境的时候,美联储对自己的预测(点阵图)应该保持谦逊(we have to be humble about our ability to forecast it)。此外,鲍威尔提到,多种路径都可能出现:通胀或高或低,劳动力市场或紧或松。对于金融市场来说,本次会议表述总体中性,并没有太超预期的地方。CME Fed Watch显示市场预期美联储7月大概率不降息,9月降息概率57.9%,前值为53.2%。会后美股、美债均变化不大。

鲍威尔在会后记者会上强调面对高度不确定环境的时候,美联储对自己的预测(点阵图)应该保持谦逊(we have to be humble about our ability to forecast it)But together they will all pay. Or maybe one party will pay it all. But that process is very hard to predict. And we haven’t been through a situation like this. And I think we have to be humble about our ability to forecast it. So that’s why we need to see some actual data to make better decisions. We’d like to get some more data.

截至6月18日,10年期美债收益率维持在4.39%;美元指数回落至98.87。SP500指数跌0.03%,纳斯达克指数涨0.13%,道琼斯工业指数跌0.1%。

注:

1.https://www.federalreserve.gov/monetarypolicy/files/monetary20250618a1.pdf

风险提示

美国经济因美联储快速收紧流动性而陷入深度衰退,导致美联储超预期降息或者提前结束缩表;美国债务上限问题升级,导致美债收益率暴跌;全球通胀再度升温;欧美银行储蓄转移加速导致信贷收缩幅度超预期。

报告信息

本摘要选自报告:《广发宏观:美联储议息会议:审慎决策的背后》2025-06-19报告作者:

郭磊 S0260516070002

陈嘉荔 S0260523120005

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP